Stratégie National de développement Neutre en Carbone et résilient aux CC SNDNC-RCC

Dernière modification: 24 mai 2023

Objectif national à long terme (horizon 2050)

La Stratégie Nationale de développement Bas-carbone (SNBC) doit être considérée par la Tunisie comme une opportunité pour soutenir la reprise de la croissance économique, associée à un développement durable ; à faibles émissions de GES.

L’exercice prospectif réalisé en Tunisie dans le cadre de la SNBC démontre que ces deux objectifs sont totalement compatibles, ce qui rend d’autant plus justifié d’embarquer dans un changement salutaire du modèle de développement, tellement voulu et espéré.

Dans sa SNBC la Tunisie a opté pour l’ambition d’atteindre la neutralité carbone à l’horizon 2050. La neutralité carbone peut être au cœur du changement de modèle de développement, et pilier de la reprise de la Tunisie à de multiples niveaux ; en contribuant:

- Au rétablissement des équilibres économiques, en revenant aux fondamentaux du développement durable ; notamment en restituant à l’espace rural et à la population qui vit leur droit au développement, tout en orientant l’économie vers le futur,

- A assurer l’indépendance énergétique ; un des facteurs essentiels du développement durable,

- A engager une dynamique de développement inclusive, se préoccupant de manière égale aux équilibres entre les régions et les milieux, les genres, les jeunes, et plus généralement des populations défavorisées,

- A inverser le processus d’épuisement et de dégradation des ressources naturelles ; et plus particulièrement les terres qui sont essentielles pour atteindre l’objectif vital d’autonomie alimentaire,

- A optimiser les synergies entre atténuation des GES et résilience notamment sur les questions de l’eau, des sols et des écosystèmes,

- Assurer au mieux les synergies entre les trois conventions (climat, biodiversité, et désertification),

- A l’adoption rapide des sauts technologiques au service du développement.

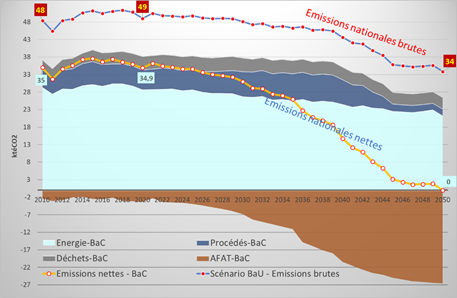

Visant la neutralité carbone à l’horizon 2050, le scénario BaC induit une décroissance franche et ininterrompue des émissions nationales nettes (émissions moins absorptions) de GES, passant donc de 35 MtéCO2 en 2020 à la valeur zéro en 2050.

L’évolution des émissions nettes du BaC traduit évidemment un découplage définitif des émissions nationales avec la croissance économique ; l’issue finale (2050) étant la neutralité carbone.

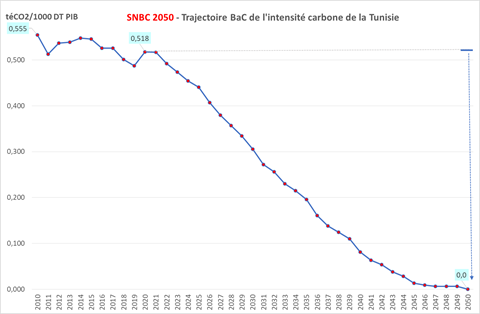

Ainsi, l’intensité carbone passerait de 0,518 téCO2/1000 DT PIB en 2020 au chiffre zéro en 2050 comme le montre la Figure 72.

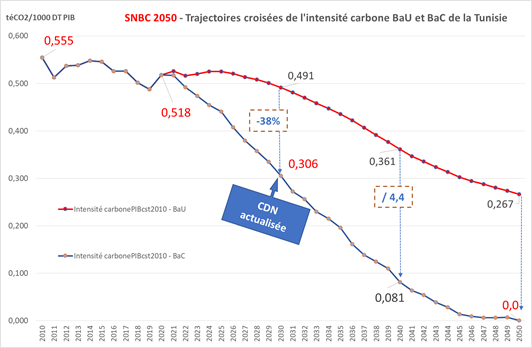

L’ampleur de la transition bas-carbone apparaît également à travers le croisement des intensités carbone respectives des scénarios BaU et BaC qui fait apparaître une baisse de 38% de l’intensité carbone du BaC par rapport au BaU en 2030 ; premier jalon de la transition bas-carbone. L’intensité carbone chuterait ensuite à 0,08 dans le BaC, contre 0,36 dans le BaU en 2040 soit une division par un facteur 4,4 entre les deux scénarios, et à 0,0 en 2050 et donc la neutralité, contre 0,267 dans le BaU la même année.

Les figures suivantes permettent d’avoir une vue générale comparée des trajectoires croisées des émissions BaU et BaC dans les 4 secteurs de l’IPCC.

|  |

|  |

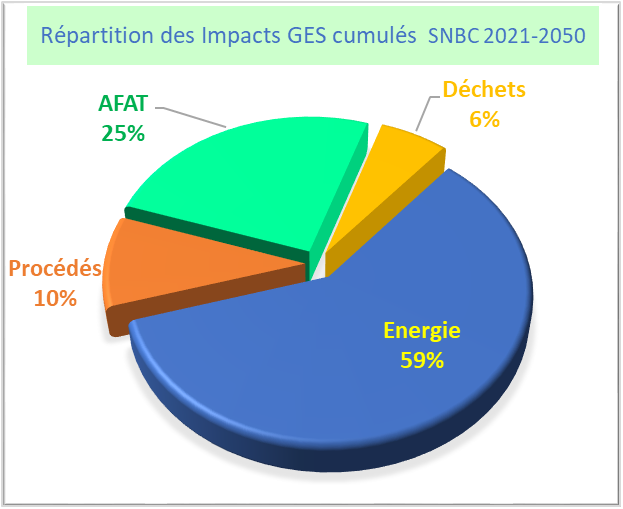

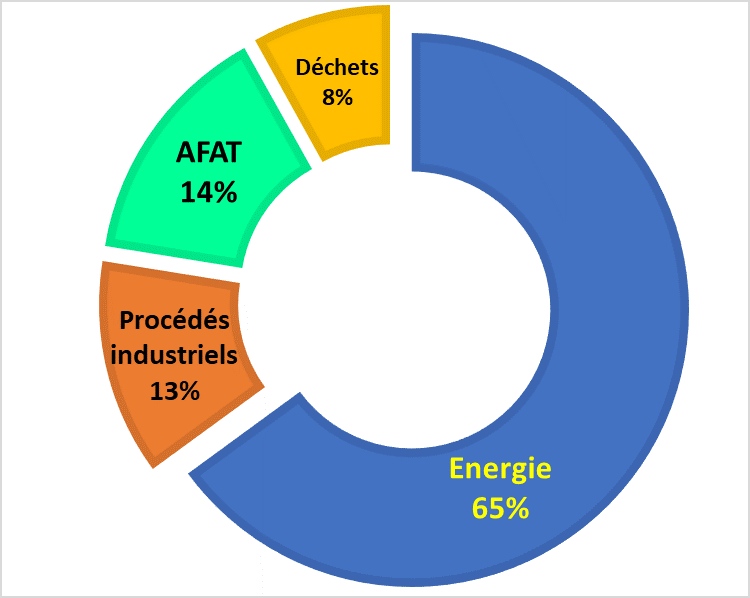

L’énergie reste la principale source de réduction des émissions de la SNBC. Avec 661 MtéCO2 de réductions de GES sur la période 2021-2050, elle cumule 59% des impacts GES de la SNBC. Le secteur AFAT vient, lui, en seconde position avec une contribution de 278 MtéCO2 (25%), suivi des procédés avec 108 MtéCO2 (10%), et enfin des déchets avec 67 Mt2CO2 (6%).

Il est intéressant d’analyser la proportionnalité des impacts GES sectoriels (Figure 79) avec les contributions respectives des secteurs aux émissions de GES (Figure 80) sur la période 2021-2050.Il apparaît, à ce titre que la contribution du secteur de l’énergie aux réductions des émissions (59%) est moins que proportionnelle à sa contribution aux émissions brutes (65%). Par contre, les secteurs des procédés et des déchets contribuent plus aux émissions (respectivement 13% et 8%) qu’aux réductions des émissions (respectivement 10% et 6%), tout le contraire du secteur AFAT dont la contribution aux réductions des émissions/absorptions (25%) est très largement supérieure à sa contribution aux émissions nationales brutes sur la période 2021-2050 (14%).

Répartition sectorielle des Impacts GES cumulés de le SNBC sur la période 2021-2050 |  Répartition des émissions brutes de GES sur la période 2021-2050 selon le scénario BaU |

La SNBC de la Tunisie s’inscrit dans une dynamique de rupture totale des pratiques de production et de consommation, en vue de contribuer pleinement aux objectifs de l’Accord de Paris. Cette dynamique embarque avec elle un changement du modèle de développement, ciblant plus particulièrement le secteur de l’énergie ainsi que l’ensemble du secteur de l’Agriculture, de la Forêt et des Autres utilisations des Terres, qui sont les deux piliers essentiels de la transition bas-carbone.

Synthèse et points saillants essentiels des objectifs et résultats de la SNBC-Tunisie

| Objectifs et résultats attendus à l’ECHELLE NATIONALE | ||||

|---|---|---|---|---|

| Résultat attendu GES 1 | Rupture totale de tendance par le scénario BaC, induisant une baisse des émissions nettes par rapport au BaU de 38% en 2030, de 77% en 2040, et la neutralité carbone en 2050 | |||

| Résultat attendu GES 2 | Découplage total des émissions nationales avec la croissance économique ; induisant une baisse de l’intensité carbone par rapport à 2010 de 45% en 2030 (objectif de la CDN), de 85% en 2040, et l’atteinte de la valeur zéro de l’intensité carbone en 2050. | |||

| Objectifs et résultats attendus aux ECHELLES SECTORIELLES | ||||

|---|---|---|---|---|

| Energie | Procédés | AFAT | Déchets | |

| Résultat attendu GES 1 | Baisse par un facteur 3 des émissions de GES de 2050 entre BaU et BaC | Baisse par un facteur 6 des émissions de GES de 2050 entre BaU et BaC | Amélioration par un facteur 3,6 du bilan net d’absorption de l’AFAT en 2050 entre BaU et BaC | Baisse de 58% des émissions absolues et par habitant dues aux déchets en 2050 par rapport au BaU |

| Résultat attendu GES 2 | Baisse de 26% des émissions absolues de GES entre 2020 à 2050 | Baisse d’un facteur 3 des émissions absolues de GES entre 2020 à 2050 | Amélioration par un facteur 8 du bilan net d’absorption de l’AFAT en 2050 par rapport à 2020 | Amélioration par un facteur 8 du bilan net d’absorption de l’AFAT en 2050 par rapport à 2020 Baisse par un facteur 2,5 des émissions de GES dues aux déchets solides de 2050 entre BaU et BaC |

| Résultat attendu GES 3 | Baisse par un facteur 6 de l’intensité carbone de 2020 à 2050 | Baisse par un facteur 13 de l’intensité carbone de 2020 à 2050 | Hausse de 110% de l’absorption de carbone de l’AFAT en 2050 entre BaU et BaC | Régression de 15% des émissions dues aux déchets solides par rapport au niveau de 2020 |

| Résultat attendu GES 4 | Baisse de 36% des émissions/habitant entre 2020 et 2050 | Baisse d’un facteur 3,5 des émissions/ habitant entre 2020 et 2050 | Réduction des émissions brutes de l’AFAT par habitant de 42% entre 2020 et 2050 | Baisse par un facteur 2,2 des émissions de GES dues à l’assainissement de 2050 entre BaU et BaC |

| Résultat attendu GES 5 | Plafonnement au niveau de 2020 des émissions dues à l’assainissement | |||

| Moyens/objectifs initiaux 1 | Pénétration des ER : 80% de la production électrique en 2050 | Quasi-élimination des émissions imputables à l’acide nitrique | Couverture, d’ici 2050, de 43% (4,3 millions d’ha/ ≈ 10 millions) des sols utilisés en agriculture (y compris parcours) par des actions intégrées de restauration/ préservation des terres et des écosystèmes, et d’optimisation de leur utilisation | Réduction de 20% de la quantité des déchets ménagers produits (kg/hab/jr) en 2050 en milieu urbain et 10% en milieu rural, par rapport à 2020. |

| Moyens/objectifs initiaux 2 | Pénétration des ER: 40% du bilan d’énergie primaire en 2050 | Recours au CSC dans le secteur cimentier à partir de 2040, neutralisant les émissions dues aux procédés en 2050 | Couverture de 100% des bovins et ovins en 2050 par les actions d’optimisation de l’élevage | 36% de taux de recyclage-matière des déchets ménagers produits en 2050 |

| Moyens/objectifs initiaux 3 | Division par 2 de la consommation d’énergie primaire en 2050 par rapport au BaU | Conformité totale à l’amendement de Kigali pour les HFC induisant une baisse d’un facteur 6 des émissions en 2050 par rapport au BaU | 342.000 hectares couverts en BPA et Agriculture de conservation sur les terres céréalières en 2050 | 70% de valorisation organique (compost) et/ou énergétique (RDF et électricité) des déchets en 2050 |

| Moyens/objectifs initiaux 4 | Division par 3 de l’intensité d’énergie primaire entre 2020 et 2050 | 660.000 hectares couverts en agriculture biologique en 2050 | Valorisation électrique systématique (100%) dans les décharges équipées en systèmes de dégazage/torchage | |

| Moyens/objectifs initiaux 5 | Taux d’électrification des usages : 43% en 2050 | générer 1 million de tonne de combustibles alternatifs (RDF, etc.) à partir des déchets en 2050, pour fournir 60% des besoins d’énergie thermique du secteur cimentier | ||

Objectifs sectoriels à long terme (horizon 2050)

Secteur de l’énergie

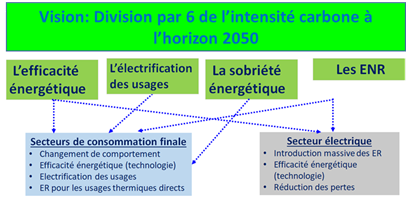

La vision 2050 du secteur de l’énergie, ambitieuse et réaliste, s’appuie principalement sur les leviers techniques suivants :

- L’orientation de la croissance économique vers les activités non énergivores dans le scénario économique.

- Le renforcement de l’amélioration de l’efficacité énergétique et le recours au maximum aux technologies et équipements non énergivores.

- Une redéfinition du Mix énergétique vers les énergies décarbonées.

- Le déploiement massif des technologies de production d’électricité à partir des énergies renouvelables.

- Le renforcement de l’électrification de la consommation d’énergie finale, bénéficiant ainsi pleinement de la décarbonation du secteur électrique.

- Le développement de la sobriété énergétique dans tous les secteurs concernés.

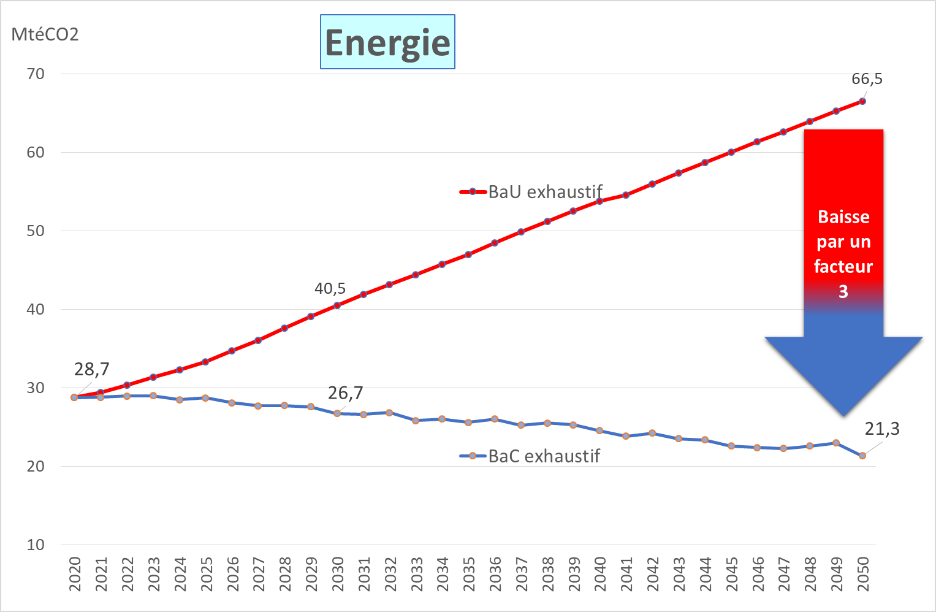

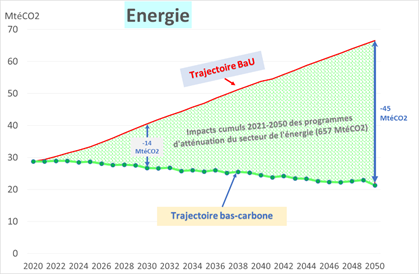

La mise en œuvre du scénario bas carbone, caractérisé par une transformation structurelle du système énergétique tunisien, induirait une baisse significative des émissions de GES du secteur de l’énergie par rapport à la trajectoire BaU. Cette baisse atteindrait le chiffre exceptionnel de 45 MtéCO2 en 2050, soit plus d’un triplement de l’effort de réduction attendu par rapport à 2030.

En termes cumulés, la trajectoire BaC induirait des réductions des émissions d’environ 660 MtéCO2 sur l’ensemble de la période 2021-2050 ; soit 59% de l’effort national cumulé d’atténuation du scénario bas-carbone sur toute la période 2021-2050.

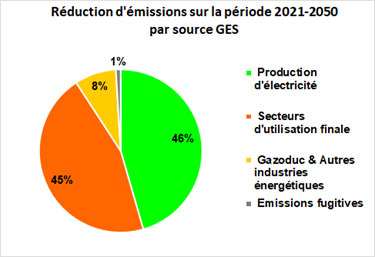

Ces réductions d’émissions proviendraient principalement du secteur électrique (46%), suivi des secteurs de consommation finale (45%). Le reste des résultats d’atténuation (9%) découlerait de la baisse des émissions des autres industries énergétiques, de celles imputables aux installations du gazoduc, ainsi que celles relatives aux émissions fugitives.

Procédés industriels

La compilation de l’ensemble des mesures d’atténuation considérées dans les secteurs du ciment, de l’acide nitrique et des HFC permettrait d’infléchir considérablement la trajectoire des émissions du secteur d’ici 2050. Ainsi, le secteur des procédés devrait être en mesure de mobiliser pleinement son potentiel d’atténuation des GES, et donc se mettre dans une véritable trajectoire transitionnelle.

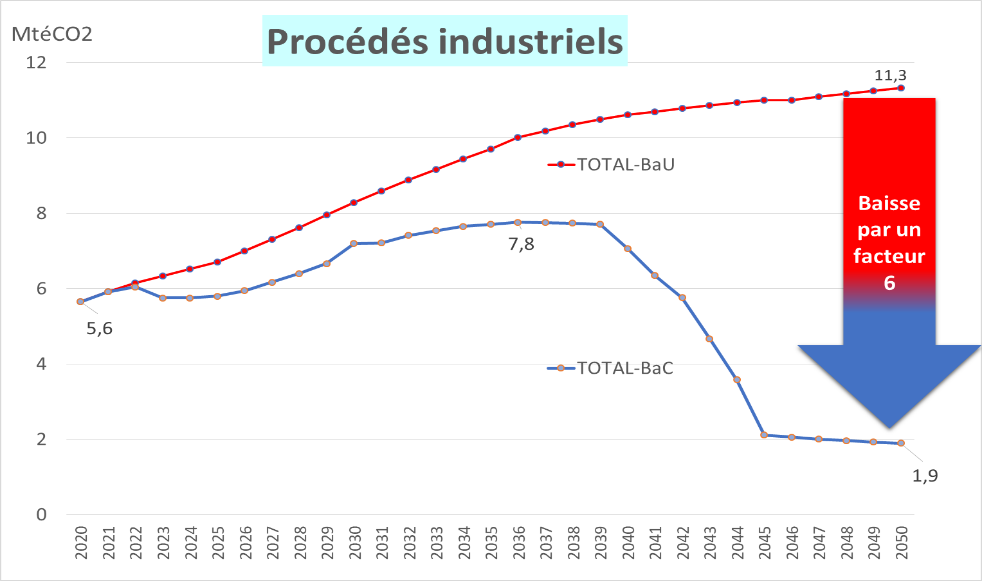

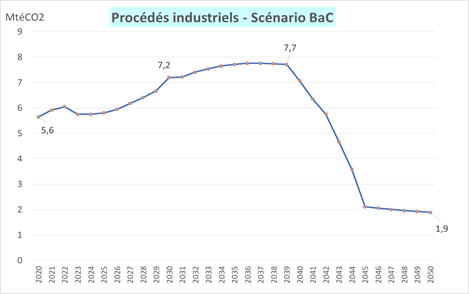

La Figure 51 dresse la trajectoire BaC d’émissions des GES pour le secteur des procédés industriels. Ces émissions enregistreraient une baisse considérable, se stabilisant à moins de 2 MtéCO2 en 2050, soit une division d’un facteur presque égal à 3 par rapport à 2020. On constatera l’accélération remarquable de la baisse des émissions du secteur à partir de 2040. Celle-ci découle de l’hypothèse d’entrée en vigueur des mesures de captation et stockage du carbone (CSC) dans le secteur cimentier, ainsi que la mise en conformité drastique aux engagements de l’amendement de Kigali.

des procédés industriels d’ici 2050

Par ailleurs, dans le BaC, les émissions des procédés par habitant baisseraient d’un facteur 3,5 entre 2020 et 2050 (0,14 téCO2/hab. en 2050 contre 0,48 en 2020), et l’intensité carbone du secteur chuterait d’un facteur 13 dans le BaC sur la même période (0,006 téCO2/1000 DT PIB. en 2050 contre 0,084 en 2020).

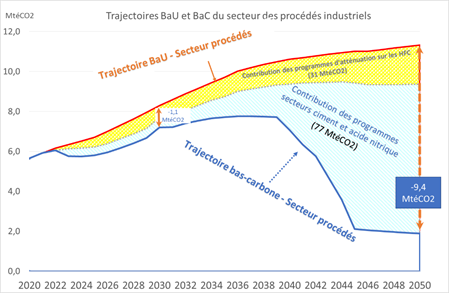

La mise en œuvre du scénario bas carbone dans le secteur des procédés induirait une baisse très notable des émissions de GES du secteur par rapport à la trajectoire BaU. Cette baisse dépasserait 9 MtéCO2 en 2050, soit une multiplication par presque 9 de l’effort de réduction attendu par rapport à 2030 (Figure 52).

L’impact cumulé des mesures d’atténuation proposées par le scénario bas carbone sur la période 2021-2050 s’élèverait à environ 108 millions de téCO2 ; soit 10% de l’effort national cumulé d’atténuation du scénario bas-carbone sur toute la période 2021-2050.

On notera aussi l’importance – inattendue au départ- de l’impact des programmes sur les HFC (31 MtéCO2 cumulées sur 20121-2050 ; soit 30% des résultats GES attendus du scénario BaC des procédés). Par ailleurs, sur les 77 MtéCO2 restants, plus de 90% proviennent des programmes ciment (en partie grâce au CSC), et à peine 10% sont induits par le projet de destruction catalytique du N2O au niveau de l’usine d’acide nitrique.

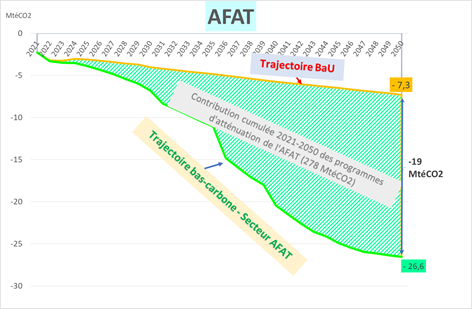

Secteur AFAT

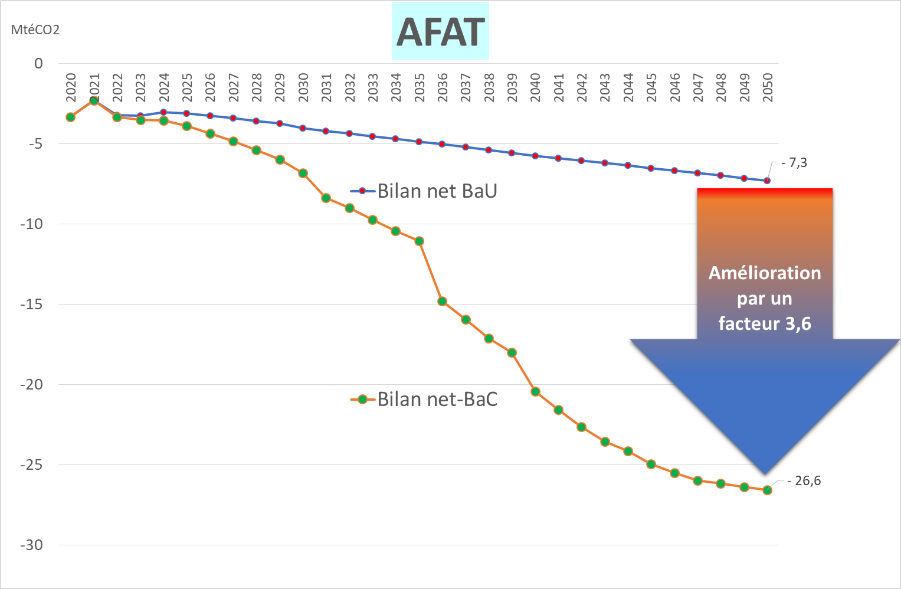

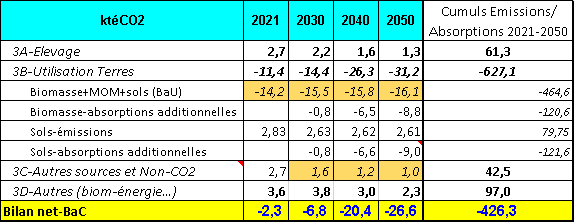

Sur la période 2021-2050, le secteur AFAT cumulerait –dans le scénario BaC- des absorptions nettes de l’ordre de 426 MtéCO2, principalement portées par l’utilisation des terres, les autres sources (d’émissions) ne représentant pas plus de 26% des émissions et absorptions cumulées (en valeur absolue).

Résultats compilés de l’exercice prospectif du scénario BaC en termes d’absorptions nettes par le secteur AFAT

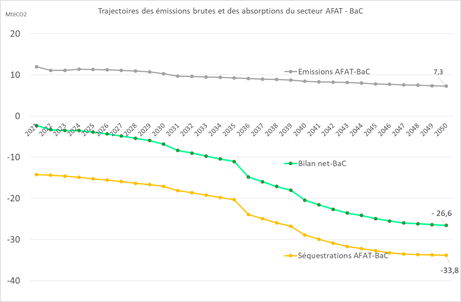

On notera avec intérêt les bilans nets des émissions, toujours négatifs sur les 4 grandes grands horizons temporels (2021-2030-2040-2050), et allant résolument crescendo, pour atteindre environ -26 MtéCO2 en 2050.

On notera que le niveau des émissions passerait d’environ 11 MtéCO2 en 2020 à moins de 8 MtéCO2 en 2050 ; soit une baisse de 27% (-3 MtéCO2), alors que la population s’accroitrait de 16% et le PIB aura progressé de plus de 4 fois sur la même période. En revanche, l’absorption passerait de -14 MtéCO2 en 2020 à presque -34 MtéCO2 en 2050 ; soit une hausse d’environ 15 MtéCO2 ; représentant plus qu’un doublement des absorptions du secteur. La combinaison de la baisse des émissions et de la hausse accélérée des absorptions conduit à une augmentation très significative des absorptions nettes, qui passeraient de -3,3 MtéCO2 à -26,6 MtéCO2, soit une hausse d’un facteur 8 des absorptions nettes entre 2020 et 2050.

La mise en œuvre du scénario bas carbone dans le secteur AFAT induirait presque un quadruplement du bilan absorbeur net du secteur de l’AFAT en 2050 en comparaison au BaU ;

passant de -7 MtéCO2 à -26,6 MtéCO2, du fait de la politique bas-carbone. L’impact net cumulé des mesures d’atténuation proposées par le scénario bas carbone sur la période 2021-2050 s’élèverait à environ 278 millions de téCO2, ce qui représenterait 25% de l’impact GES total cumulé de la SNBC.

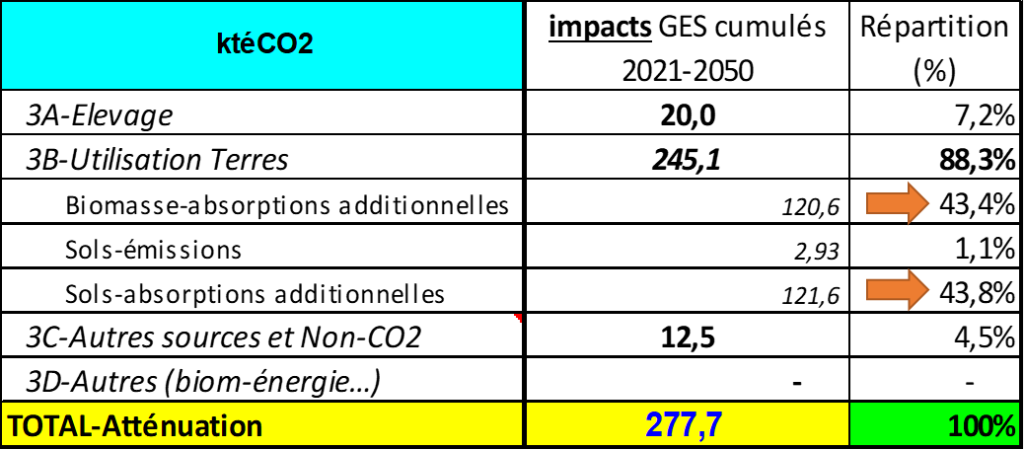

On notera que 87% (cases fléchées) des impacts GES de l’AFAT correspondent à la séquestration du carbone au niveau de l’utilisation des terres (sols et biomasse) et 13% correspondent aux autres sources d’atténuation des GES, au sein desquelles l’élevage contribue pour plus de la moitié.

Impact GES net cumulé découlant du scénario bas carbone du secteur AFAT (MtéCO2)

Secteur des déchets

Déchets solides

Le plan d’atténuation envisage la mise en place d’un programme ambitieux, tendant à réduire la production des déchets en amont, à dynamiser les filières de tri sélectif, et à promouvoir toutes les pratiques et actions de traitement et de valorisation des déchets ; dont notamment le traitement mécano-biologique et la production de combustibles RDF destiné principalement au secteur cimentier. Le programme systématisera également l’implantation de systèmes de dégazage dans les décharges contrôlées, et la valorisation électrique des gaz récupérés.

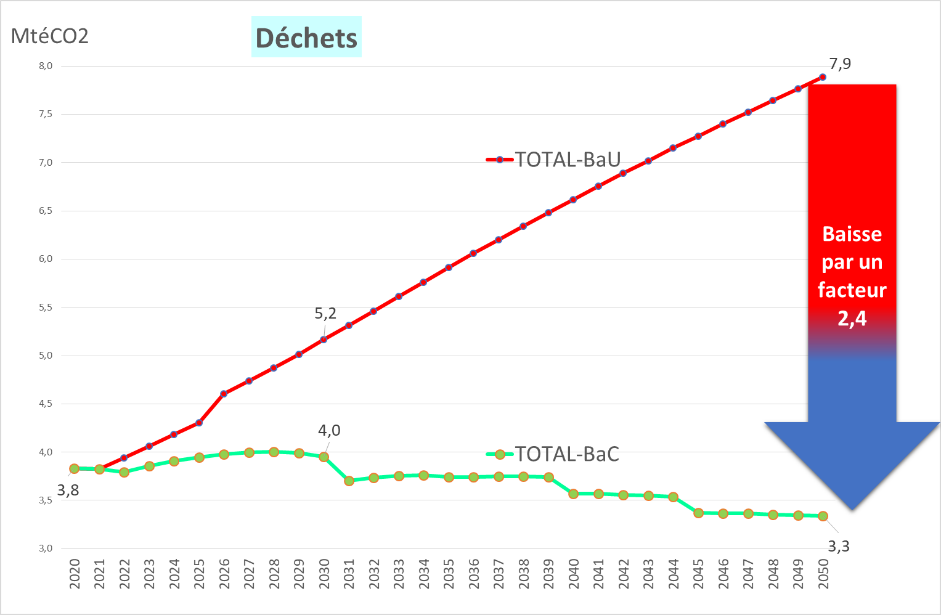

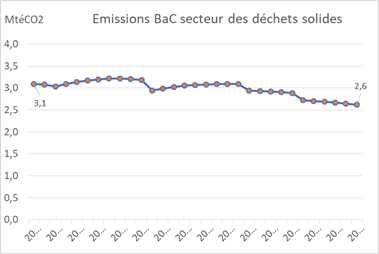

Ces actions ont été aussi conciliées avec les objectifs et planifications envisagés notamment dans la stratégie (2020-2030) de gestion des déchets ménagers et assimilés. Ces émissions enregistreraient une trajectoire légèrement baissière ; passant de 3,1 MtéCO2 en 2020 à 2,6 MtéCO2 en 2050, malgré la forte croissance des déchets générés, et ceci grâce à la panoplie de mesures que le BaC déchets solides comporte, ainsi qu’aux systèmes de traitement et de valorisation au niveau des décharges, et enfin aux impacts des programmes de réduction des gaspillages.

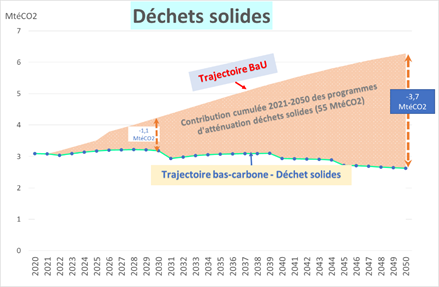

La mise en œuvre du scénario bas carbone dans le secteur des déchets solides induirait une division des émissions de GES du secteur d’un facteur 2,4 par rapport à la trajectoire BaU. La baisse atteindrait les 3,7 MtéCO2 en 2050, soit une multiplication par un facteur supérieur à 3 de l’effort de réduction attendu par rapport à 2030.

L’impact cumulé des mesures d’atténuation proposées par le scénario bas carbone sur la période 2021-2050 s’élèverait à environ 55 millions de téCO2; soit environ 5% de l’effort national cumulé d’atténuation du scénario bas-carbone sur toute la période 2021-2050.

Assainissement

Il est important, dans un premier temps, de présenter les trajectoires d’évolution des données d’activité, qui déterminent dans une large mesure les projections des émissions de la ligne de base.

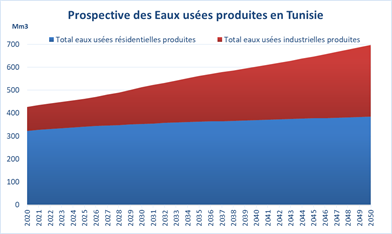

On notera ainsi dans la Figure 64, une hausse assez prononcée de la production d’eaux usées qui atteindrait 700 millions de m3 en 2050, soit une progression de 63% entre 2020 et 2050, principalement sous l’impulsion de la hausse des eaux usées industrielles.

Ainsi, la production d’eaux usées domestiques évolueraient à un rythme modéré (hausse d’à peine 20% entre 2020 et 2050) ; principalement imputable à la croissance démographique.

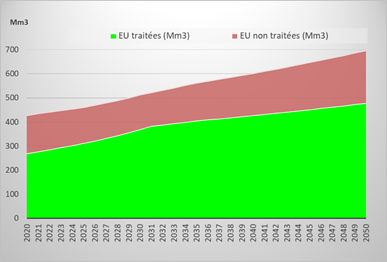

En ce qui concerne les eaux effectivement traitées, il est estimé que 63% des eaux usées sont traitées en 2020. Ce taux monterait à 69% en 2050 ; représentant 480 Mm3 d’eaux usées traitées dans le BaU. Sur cette base, les eaux à traiter augmenteraient de 78% entre 2020 et 2050.

Les procédés de traitement des eaux usées génèrent des émissions de CH4 et de N2O, plus spécialement lorsqu’ils se font sous anaérobiose. Mais même les eaux non traitées génèrent des émissions de CH4 et éventuellement de N2O, surtout lorsqu’elles sont rejetées en grosses quantités dans des milieux clos.

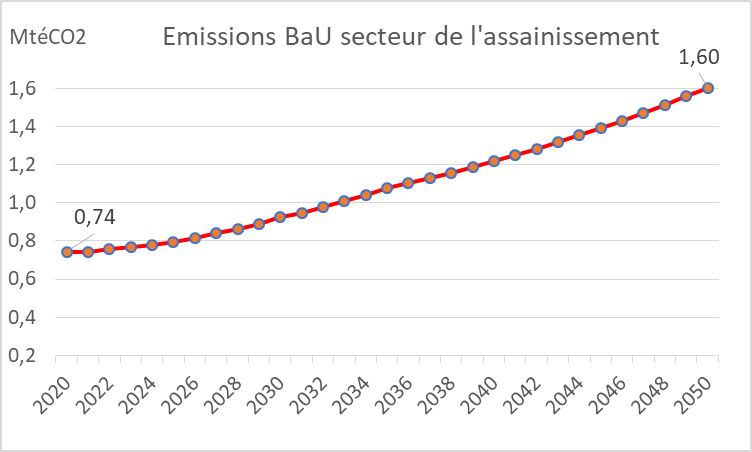

La Figure 69 ci-après, dresse la trajectoire BaU d’émissions des GES pour le secteur de l’assainissement. Ces émissions passeraient de 0,7 MtéCO2 en 2020 à 1,6 MtéCO2 en 2050, soit plus qu’un doublement en 30 ans. Cette hausse (+110%) est plus que proportionnelle à la progression des eaux usées traitées (+78%), principalement en raison de la hausse de la teneur des eaux usées en matières organiques.

Trajectoires GES

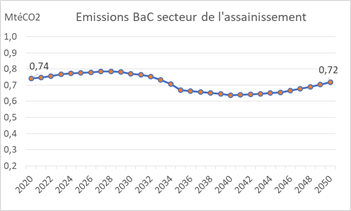

A côté de l’amélioration continue de la gestion des stations existantes, et avec les projets prévus dans le BaC, le secteur de l’assainissement devrait être en mesure de mobiliser pleinement son potentiel d’atténuation des GES.

Comme pour les déchets solides ces émissions enregistreraient une trajectoire stagnante aux alentours de 0,7 MtéCO2 entre 2020 et 2050, en dépit de l’augmentation par un facteur supérieur à 2 des eaux usées traitées. Cette stagnation des émissions confirme justement l’efficacité très élevée de la panoplie de mesures que le BaC comporte.

Impacts GES

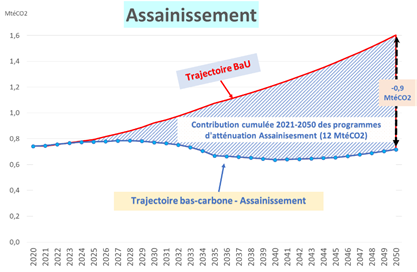

La mise en œuvre du scénario bas carbone dans le secteur de l’assainissement induirait une division par un facteur supérieur à 2 des émissions de GES du secteur par rapport à la trajectoire BaU. La baisse atteindrait 0,9 MtéCO2 en 2050, soit une multiplication par 6 de l’effort de réduction attendu par rapport à 2030.

L’impact cumulé des mesures d’atténuation proposées par le scénario bas carbone sur la période 2021-2050 s’élèverait à 12 millions de téCO2 (Figure 68) ; soit guère plus de 1% de l’effort national cumulé d’atténuation du scénario bas-carbone sur toute la période 2021-2050.

Fiches sectorielles Atténuation (SNDNC-RCC-2050)

Télécharger une copie de la Stratégie (SNDNC-RCC)

")